Das Wichtigste: HVB Geschäftskonto

- Filialbank-Modell: das HVB BusinessKonto 4You ist ein klassisches Firmenkonto mit Beratungsausrichtung.

- 4 Module: 50, 250, 750 oder 1.500 Inklusivbuchungen; Wechsel ist monatlich möglich.

- Preisniveau: Grundgebühr je nach Modul zwischen 25 € und 130 € pro Monat.

- Einlagensicherung: gesetzlich bis 100.000 € plus zusätzlicher Schutz über den Bankenfonds.

- Bargeld: Einzahlungen am Automaten für 2,50 € und am Schalter für 3,50 €; Abhebungen am HVB-Automaten sind gratis.

- Einordnung: eher teuer, aber passend für Unternehmen mit Beratungsbedarf und klassischer Banknähe.

Für wen ist das HVB Konto geeignet — und für wen nicht?

Am besten passt das HVB BusinessKonto 4You zu Unternehmen, die ein klassisches Full-Service-Konto einer etablierten Filialbank suchen. Dazu gehören Stärken wie persönlicher Kontakt, Bargeldservices und ein breites Kreditangebot, aber auch Schwächen wie höhere Kosten und weniger moderne App-Features.

- KMU mit Bargeldverkehr — passend für Handel, Gastronomie und Handwerk

- Filialbank-Fans — persönliche Beratung und Vor-Ort-Service

- Hoher Transaktionsbedarf — die Modulstruktur passt bei viel Buchungsvolumen

- Unternehmen mit Kreditbedarf — klassische Banklösung mit Finanzierungsoptionen

- Kostenbewusste Freelancer — digitale Geschäftskonten sind oft günstiger

- Vollständig digitale Workflows — keine E-Rechnungstools und keine MwSt.-Vorschau

- Gründer mit wenig Budget — Mindestgebühr von 25 € pro Monat

- Nutzer mit Bedarf an virtuellen Karten — HVB bietet keine virtuellen Karten an

HVB Geschäftskonto: Rechtsformen

Die HVB nennt für die digitale Kontoeröffnung ausdrücklich Einzelunternehmen, Freiberufler, eingetragene Kaufleute, GbR, Partnerschaftsgesellschaften sowie eingetragene Personen- und Kapitalgesellschaften.

| Rechtsform | Status | Unterlagen / Hinweis |

|---|---|---|

| Einzelunternehmen, Freiberufler und eingetragene Kaufleute | Möglich |

|

| GbR und Partnerschaftsgesellschaften | Möglich |

|

| eingetragene Personen- und Kapitalgesellschaften | Möglich |

|

HVB Geschäftskonto: Kosten & Konditionen

Das HVB BusinessKonto 4You ist modular aufgebaut: Sie wählen jeden Monat das Modul, das zu Ihrem Transaktionsvolumen passt, und können es jederzeit wechseln. Alle Angaben basieren auf den offiziellen HVB-Preisangaben, geprüft am 6. Juni 2026.

- Beleglose Transaktionen

- 1 Kreditkarte inklusive

- Online-Banking

- Cash Group

- Beleglose Transaktionen

- 1 Kreditkarte inklusive

- Online-Banking

- Cash Group

- Beleglose Transaktionen

- 1 Kreditkarte inklusive

- Online-Banking

- Cash Group

- Beleglose Transaktionen

- 1 Kreditkarte inklusive

- Online-Banking

- Cash Group

| Leistung | Details |

|---|---|

| Beleglose Buchung (Mehrkosten) | 0,10–0,40 € je nach Modul |

| Beleghafte Buchung | 3,50 € / Vorgang |

| SB-Terminal Buchung | 2,50 € / Vorgang |

| Dateieinreichung ohne eUnterschrift | 15,00 € / Datei (Begleitzettel) |

| Echtzeit-Überweisung | Im Modul enthalten auch elektronisch beauftragte Echtzeitüberweisungen |

| Bargeldabhebung (Cash Group) | Kostenlos im Cash-Group-Netz |

| Bargeldabhebung Ausland | An Geldautomaten der UniCredit Group europaweit ohne HVB-Auszahlungsentgelt; an fremden Geldautomaten weltweit 2,50 € |

| Bargeldeinzahlung Automat | 2,50 € / Vorgang |

| Bargeldeinzahlung Schalter | 3,50 € / Vorgang |

| Kreditkarte | 1 Kreditkarte inklusive (je nach gewählter Kartenoption) |

| UniCredit Card Business (Debitkarte) | 1 €/Monat (12 €/Jahr) — bis 31.12.2026 ausgesetzt |

| Kontoauszug PDF | Kostenfrei im HVB Online Banking |

| Kontoauszug PDF via EBICS | 5,00 € / Monat |

| Kontoauszugsdrucker | 2,50 € / Monat |

| Tagesauszug | 1,50 € / Auszug zzgl. Postversand |

| Zwangsauszug | 2,50 € / Auszug zzgl. Postversand |

| Abweichende Auszugsperiode | 2,50 € / Auszug zzgl. Postversand |

| Zweitkonto | 9 €/Monat, 0,80 € je Buchung |

| Kontokorrentkredit | Bei Bonität möglich; Konditionen individuell, geduldete Überziehung 19,11 % p.a. |

| Einlagensicherung | 100.000 € gesetzlich + zusätzlicher Bankenfonds |

| Online-Banking | Browser, iOS- & Android-App |

| DATEV-Schnittstelle | Service-Rechenzentren (z. B. DATEV) und EBICS verfügbar |

| Apple Pay / Google Pay | Ja mit UniCredit Card Business |

HVB Geschäftskonto: Vor- und Nachteile

- Modulare Tarife je nach Buchungsvolumen anpassbar

- Filialbank mit Bargeldservice und Beratung

- Cash Group für Bargeldabhebungen nutzbar

- Für viele Rechtsformen geeignet

- EBICS und DATEV-nahe Anbindung für Geschäftsnutzer

- Kein kostenloser Tarif — Einstieg ab 25 €/Monat

- Relativ teuer im Vergleich zu Fintechs

- Sehr hoher Überziehungszins von 19,11 % p.a.

- Wenig moderne App-Features wie E-Rechnung oder MwSt.-Vorschau

- Nicht immer komplett digital je nach Unternehmensstruktur

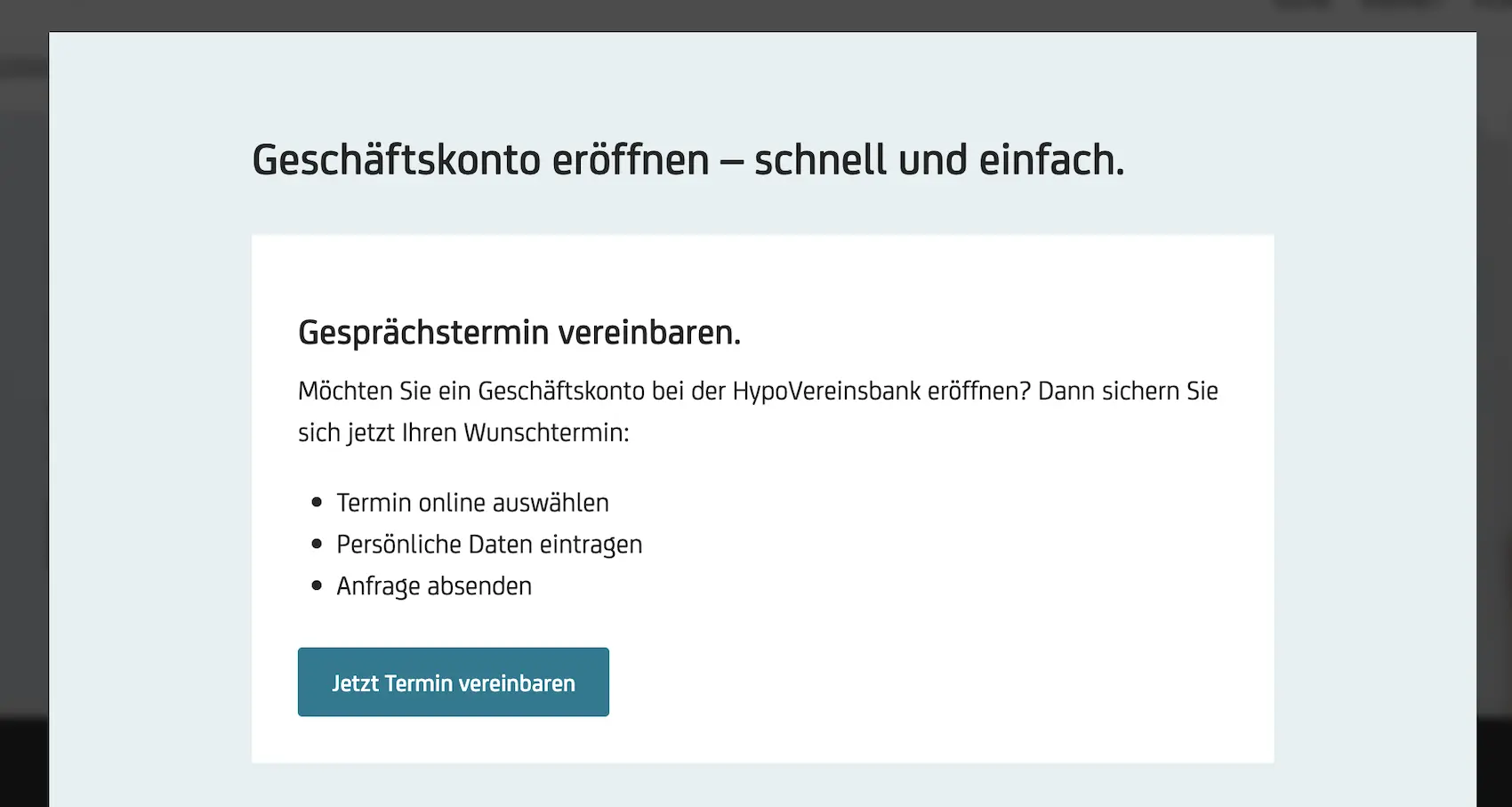

Wie eröffne ich ein HVB Geschäftskonto?

Bei der HVB beginnt der Weg zum Geschäftskonto mit dem Button „Jetzt Geschäftskonto anfragen“. Darüber eröffnet man das Konto nicht direkt online, sondern startet zunächst eine Anfrage mit Terminbuchung. Dabei wählt man einen Gesprächstermin, gibt die Kontaktdaten ein und sendet die Anfrage an die HVB.

- Button anklicken: Über „Jetzt Geschäftskonto anfragen“ starten Sie die Anfrage bei der HVB.

- Termin auswählen: Anschließend buchen Sie online einen freien Gesprächstermin.

- Daten eintragen: Danach geben Sie die Firmen- und Kontaktdaten in das Formular ein.

- Anfrage absenden: Damit ist die Geschäftskontoanfrage übermittelt; das Konto wird noch nicht direkt online eröffnet.

HVB Geschäftskonto Fazit 2026

Kurzfazit: stark bei Filialservice, Bargeld und klassischer Bankinfrastruktur, schwächer bei Preis, digitalen Zusatzfunktionen und modernem App-Komfort.

Besonders lohnt sich das HVB Geschäftskonto 2026 für Unternehmen mit Bargeldbedarf, Wunsch nach persönlicher Beratung und klassischer Filialbank-Struktur. Weniger passend ist die HVB für Freelancer oder kleinere Unternehmen mit wenigen Buchungen, weil die Mindestgebühr hoch ist und digitale Funktionen wie virtuelle Karten, E-Rechnungstools oder integrierte Buchhaltung deutlich schwächer ausfallen als bei modernen Fintech-Alternativen.

Nicht das Richtige? Diese Filialbanken könnten passen

Alle drei Anbieter haben wir ebenfalls getestet — hier die wichtigsten Unterschiede auf einen Blick.

Naheliegend für Unternehmen mit Bargeldbedarf und höherem Buchungsvolumen, die Filialservice und eigene Einzahlautomaten suchen.

✓ mehrere Kontomodelle für verschiedene Volumina

× für sehr kleine Nutzer nicht die günstigste Lösung

Große Filialbank für Unternehmen, die klassische Beratung, Firmenkundengeschäft und Finanzierungsmöglichkeiten suchen.

✓ relevant für klassisches Firmenkundengeschäft

× ebenfalls weniger modern bei Software-Workflows

Praktisch für Unternehmen mit regelmäßigem Barverkehr, die Filialzugang und Bargeld-Code als Ergänzung schätzen.

✓ günstigerer Einstieg als manche Filialbanken

× ohne Freiposten bei höherem Volumen teurer

Alle Konten im großen Vergleich: Geschäftskonto-Vergleich 2026 →